إيهاب عبده

القاهرة - الأناضول

أكثر من 4 سنوات مضت على وضع مبادئ "سانتياغو" لإضفاء الوضوح على صناديق الثروة السيادية وعملياتها، إلا أنها لاتزال مجهولة لكثيرين، واللافت أيضا أن أغلب استثمارات الصناديق العربية موجهة لدول أوروبية متجاهلة أسواق المنطقة التي تحظى بعدد غير قليل من الفرص الاستثمارية.

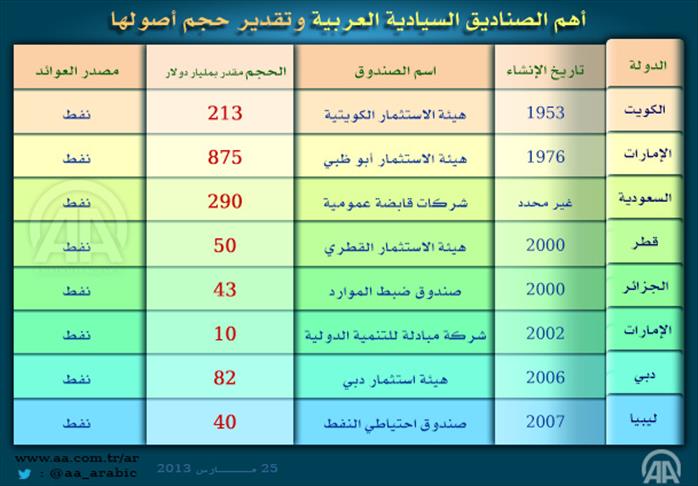

وتتصدر دول الخليج قائمة الصناديق السيادية على مستوى العالم من حيث الأصول المملوكة ورؤوس أموالها مستفيدة من العوائد النفطية الضخمة.

وقال شريف العسيلي، رئيس قسم البحوث بشركة عكاظ لتداول الأوراق المالية بمصر، أن دفة الصناديق السيادية تُوجهها سياسات الحكومات المالكة لها بصرف النظر عن فرص الاستثمار الحقيقية التي يمكن أن تفوز بها تلك الصناديق.

وصناديق الثروة السيادية بحسب تعريف مجموعة العمل الدولية التابعة لصندوق النقد، هي صناديق استثمار تملكها الحكومات العامة وتنشئ لأغراض اقتصادية كلية وهي تحتفظ بالأصول أو تتولي توظيفها أو إدارتها لتحقيق أهداف مالية مستخدمة في ذلك استراتيجيات استثمارية تتضمن الاستثمار في الأصول المالية الأجنبية.

وخلقت بيانات اعلامية ترددت الأسبوع الماضي حول استحواذ الصندوق السيادي القطري على أسهم مجموعة ماركس اند سبنسر البريطانية للتجزئة، علامات استفهام حول الدور الذي يمكن أن تقدمه الصناديق السيادية العربية لتنمية اقتصادات المنطقة.

وأضاف العسيلي في اتصال هاتفي لمراسل "الأناضول" إن الصناديق السيادية وطريقة إدارتها وتوجهاتها الاستثمارية لاتزال غامضة على الرغم من المحاولات الدولية لوضع إطار منظم لها بعد ما أثارته بعض صفقاتها من جدل دولي.

ونشأت الصناديق السيادية منذ عقود إلا أنها ظلت لفترة طويلة غير معروفة لدى الجمهور ثم تغير هذا الوضع عام 2006، بعدما ثار الجدل بشأن محاولة شركة دبي العالمية للموانئ شراء عمليات إدارة الموانئ في 6 محطات بحرية كبرى في الولايات المتحدة الأمريكية.

وأثارت محاولة الشراء المقترحة جدلا يتعلق بالأمن الوطني الأمريكي وسرعان ما أدى ذلك إلى نقاش أوسع نطاقا بشأن أدوار ومسؤوليات تلك الصناديق.

وطلبت منظمات دولية من صندوق النقد في أكتوبر 2007، الاضطلاع بتحليل القضايا الرئيسية المحيطة بصناديق الثروة السيادية ، وأنشئت مجموعة عمل دولية لهذه الصناديق في مايو 2008.

وأمكن التوصل في سبتمبر 2008، إلى إتفاق تمهيدي في سانتياغو عاصمة تشيلي لوضع مجموعة مبادئ لتنظيم الصناديق السيادية، سميت بمبادئ "سانتياغو"، وكانت تلك هي المرة الأولى التي قدمت فيها صناديق الثروة السيادية والبلدان المالكة لها إطارا شاملا لهياكلها القانونية والمؤسسية وهياكل حوكمتها بالإضافة إلى سياساتها في مجال الاستثمار.

ويعبر أحمد المرشدي محلل مالي مصري عن اندهاشه من تجاهل الصناديق السيادية العربية للأزمة الطاحنة التي تمر بها بعض البلدان العربية وعلى رأسها تونس ومصر، مشيرا إلى أن هاتين الدولتين تحظيان بفرص استثمارية واعدة ويمكن للصناديق السيادية اقتناصها.

ويقول المرشدي في اتصال هاتفي لمراسل "الأناضول" " لا يمكن إنكار حقيقة أن تلك الصناديق هي أداة اقتصادية لتحقيق أهداف سياسية للحكومات قبل أي شيء آخر، لكن لا يمنع ذلك أن تقدم بعض العون إلى الاقتصادات المتهالكة في المنطقة العربية".

وتوقعت مؤسسة "ذا سيتي يو كيه" البريطانية والمتخصصة في أسواق المال، نمو أصول صناديق الثروة السيادية إلى 6.5 تريليون دولار بحلول نهاية العام الحالي.

وأضافت المؤسسة البريطانية إن أصول الصناديق السيادية التي تمول من صادرات سلعية - وهي الفئة التي تضم صناديق خليجية وصندوق معاشات التقاعد الحكومي في النرويج - بلغت 3 تريليونات دولار في نهاية العام الماضي.

ويعد الصندوق السيادي القطري من أكبر الصناديق العربية التي تدير استثمارات ضخمة في عدد من البلدان الأوروبية على رأسها بريطانيا وأنفق نحو 90 مليار دولار لشراء حصص في بنوك غربية من بينها "باركليز".

وتاريخيا، تعد الكويت من أولى الدول التي أنشأت تلك النوعية من الصناديق عام 1953 ليتبع هيئة الاستثمار الكويتية ليتوالي إثر ذلك في السبعينات وما بعدها ظهور صناديق أخرى في سنغافورة والإمارات العربية المتحدة حتى وصلت في منتصف عام 2008 إلى 53 صندوقا.

وقسّم صندوق النقد الدولي الصناديق السيادية إلى 5 فئات رئيسية ، الأولي هي صناديق استقرار المالية العامة التي يتمثل هدفها الأولى في حماية الميزانية والاقتصاد من تقلبات أسعار السلع الأساسية "النفط عادة".

والفئة الثانية هي صناديق المدخرات للأجيال التالية وترمي إلى تحويل الأصول غير المتجددة إلى حافظات أصول أكثر تنوعا.

والفئة الثالثة هي مؤسسات استثمار الاحتياطيات التي كثيرا ما تحسب أصولها على أنها أصول احتياطية ويجري إنشاؤها لزيادة العائد على الاحتياطيات، والفئة الرابعة هي صناديق التنمية التي تقدم عادة المساعدة في تمويل المشروعات الاجتماعية – الاقتصادية أو تعزز السياسات الصناعية التي قد تزيد نمو الإنتاج المحتمل في بلد ما.

ووضع صندوق النقد الدولي في الفئة الخامسة صناديق طوارئ احتياطيات التقاعد (من مصادر غير مساهمات التقاعد الفردية) غير المقترنة بالتزامات تقاعدية صريحة في الميزانيات العمومية للحكومة.

جدول يوضح أبرز الصناديق السيادية العالمية

|

تاريخ الإنشاء |

الدولة |

اسم الصندوق |

الحجم مقدر بمليار دولار |

مصدر العوائد |

|

1974 |

سنغافورة |

تيماسك |

110 |

تجارة |

|

1976 |

الولايات المتحدة |

صندوق آلاسكا الدائم |

39 |

نفط |

|

1976 |

كندا |

AHSTF |

17 |

نفط |

|

1981 |

سنغافورة |

شركة الاستثمار الحكومية لسنغافورة |

300 |

فائض ميزانية |

|

1983 |

بروناي |

وكالة الاستثمار لبروناي |

35 |

نفط |

|

1990 |

النرويج |

صندوق المعاشات الحكومي |

322 |

نفط |

|

1997 |

الصين |

Safe |

311 |

احتياطات الصرف |

|

1993 |

ماليزيا |

KHAZANAh Nasional BHD |

18 |

نفط |

|

2000 |

إيران |

صندوق الاستثمار النفطي |

12 |

نفط |

|

2000 |

كازخستان |

KHAZANAh NASional KNF |

18 |

نفط وغاز |

|

2001 |

فرنسا |

صندوق الاحتياط للمعاشات |

35 |

اقتطاعات اجتماعية |

|

2001 |

أيرلندا |

الصندوق الوطني لاحتياط المعاشات |

29 |

تجارة |

|

2001 |

تايوان |

الصندجوق الوطني للاستقرار لتايوان |

15 |

عملات أجنبية |

|

2003 |

روسيا |

صندوق الاستقرار |

157 |

نفط |

|

2004 |

استراليا |

الصندوق الحكومي المستقبلي لاستراليا |

54 |

غير محدد |

|

2005 |

فنزويلا |

صندوق التنمية الوطني |

15 |

نفط |

|

2005 |

كوريا الجنوبية |

شركة الاستثمار الحكومية |

30 |

تجارة |

|

2007 |

الشيلي |

صندوق الاستقرار الاقتصادي والاجتماعي |

10 |

نحاس |

|

2007 |

الصين |

شركة استثمار الصين |

200 |

عملات أجنبية |

خمع – مصع

news_share_descriptionsubscription_contact